港股震荡背后的真相:AI叙事退潮与盈利困境

昔日狂欢,如今退潮:港股的结构性反弹还能走多远?

春节后的港股,就像坐了一趟过山车。年初DeepSeek引爆的AI热潮,那股子兴奋劲儿,直接把市场情绪和宏观叙事都扭转了。一时间,人人都在谈论AI的未来,港股也跟着一路高歌猛进。但说白了,这波涨势,很大程度上是靠估值驱动的,尤其是对未来的乐观预期,简直到了盲目的地步。风险溢价(ERP)一路狂降,恒生指数的风险溢价甚至逼近了去年“924行情”和2023年初的高点。

但问题是,这种建立在沙滩上的城堡,能有多稳固?这次的反弹,说到底还是个“结构市”,好处是不需要太多宏观政策配合就能启动,但坏处也很明显:基础太窄,需要科技板块不断地打鸡血。一旦催化剂不足,或者像最近这样,冒出点什么幺蛾子,比如小米高位配股、特朗普又嚷嚷着要加关税,市场立马就蔫了。

配股风波、关税阴影:是谁在扼杀市场的热情?

上周港股的震荡走弱,绝不是偶然。小米的高位配股,直接给市场泼了盆冷水,本来就虚高的估值,一下子就显得更加脆弱。更别提还有特朗普这个不确定因素,动不动就挥舞着关税大棒,搞得人心惶惶。这25%的进口汽车和零部件关税,看似离港股很远,但实际上,它反映的是全球贸易保护主义抬头的趋势,这种趋势对香港这种依赖国际贸易的经济体来说,绝对不是什么好消息。

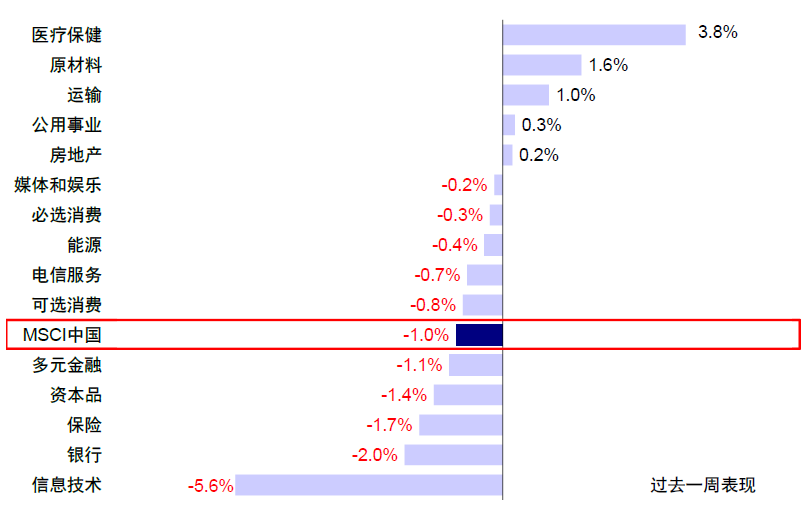

恒生科技指数上周跌了2.4%,恒生国企、恒指和MSCI中国指数也分别跌了1.6%、1.1%和1.0%,而且这已经是连续第三周回调了。行业方面,信息技术、银行、保险这些前期涨幅较大的板块,跌得最惨。反倒是医疗保健、原材料、运输这些相对滞涨的板块,稍微喘了口气。

这说明什么?说明市场的情绪已经开始降温,投资者开始重新审视风险,寻找更安全的避风港。前期被炒上天的科技股,现在成了惊弓之鸟,稍微有点风吹草动,就赶紧跑路。这种“一有风吹草动就跑路”的投机心态,恰恰反映了港股市场长期存在的结构性问题:散户太多,机构投资者不够成熟,价值投资理念还不够深入人心。

被透支的预期:估值驱动的反弹还能持续吗?

风险溢价逼近警戒线:是谁在刀尖上跳舞?

这波港股反弹,与其说是基本面改善带来的,不如说是投资者对未来的美好憧憬堆砌起来的。风险溢价(ERP)降到6.2%这个水平,简直让人捏一把汗。要知道,这个数值跟去年“924行情”和2023年初市场高点时差不多了,而那两次,最终都以回调收场。历史会重演吗?我不敢妄下定论,但至少,现在已经站在了悬崖边上。

有人可能会说,风险溢价降低,说明市场情绪乐观,投资者愿意承担更高的风险。这话没错,但也要看这种乐观情绪有没有扎实的基础。如果仅仅是因为“AI改变世界”这种虚无缥缈的叙事,就敢把风险抛到脑后,那跟赌徒有什么区别?

缺乏催化剂的焦虑:港股需要新的兴奋点

说实话,最近一段时间,港股市场确实有点缺氧。前期炒作的概念,已经炒得差不多了,新的催化剂迟迟不来,市场自然就会感到焦虑。而且,前期涨幅过大,估值已经透支,再想往上冲,就有点力不从心了。

就像之前中金公司提示的那样,港股的合理区间大概在23000-24000点,乐观情况下能到25000点。现在看来,这个判断还是比较靠谱的。但问题是,有多少人听进去了?又有多少人,明知道有风险,还抱着侥幸心理,继续追高?

所以说,港股市场永远不缺故事,缺的是理性。投资者需要冷静下来,好好思考一下,这波反弹的逻辑到底是什么?是真材实料的增长,还是虚张声势的泡沫?如果只是盲目跟风,最终很可能会成为被收割的韭菜。

盈利的真相:成本驱动的修复,还是需求拉动的增长?

板块分化:谁在裸泳?谁在奋力前行?

港股这潭水,看似波澜不惊,实则暗流涌动。业绩期一到,各家公司纷纷亮出底牌,才发现,原来大家的日子过得并不一样。

汽车、海运、保险这些板块,今年算是扬眉吐气了。汽车行业,靠着“以旧换新”的政策刺激,销量蹭蹭往上涨;海运行业,搭上了出口的顺风车,赚得盆满钵满;保险行业,则受益于四季度资本市场的回暖,业绩也跟着水涨船高。

相比之下,互联网大厂等科技相关板块,虽然也保持了双位数增长,但增速已经明显放缓。而像地产、银行、能源、原材料这些传统板块,简直可以用“苟延残喘”来形容,盈利增长几乎停滞。

这说明什么?说明港股市场正在经历一场深刻的结构性调整。传统的经济增长模式已经难以为继,新的增长引擎正在加速启动。但问题是,有多少企业能够抓住这次机会,成功转型升级?又有多少企业,会被时代的浪潮无情地淘汰?

科技股的光环:头部企业的盛宴,还是整体的繁荣?

要说今年港股市场的明星,非科技股莫属。尤其是恒生科技指数,简直就是开了挂一样,一路高歌猛进。但仔细一看,才发现,原来撑起这片天的,还是那几家头部公司:腾讯、小米、美团。这三家公司,贡献了恒生科技六成的盈利增量。

这种“头部效应”,在任何行业都存在,但在港股市场,似乎格外明显。一方面,说明这些头部企业确实具有强大的竞争力和创新能力;另一方面,也说明港股市场的集中度太高,资源过度向头部企业集中,中小企业很难获得发展机会。

这种“赢者通吃”的局面,真的有利于港股市场的长期健康发展吗?我表示怀疑。

增长的质量:利润率的虚胖,还是内生动力的觉醒?

更让人担忧的是,港股企业盈利的改善,似乎更多是靠“降本增效”来实现的,而不是靠需求的拉动。也就是说,企业通过裁员、压缩成本等手段,提高了利润率,但收入并没有明显增加。

举个例子,MSCI中国指数成分股中,已披露业绩的公司,下半年收入同比增速只有3.9%,而盈利增速却高达22.5%。恒生科技指数也是一样,下半年收入同比增长18.1%,但盈利增速却高达38.7%。

这种“利润率虚胖”的现象,反映了终端需求疲软,经济复苏乏力。如果仅仅是靠压缩成本来提高盈利,而不去积极拓展市场,提高产品竞争力,那这种增长是不可持续的。

所以说,港股企业需要真正提高自身的内生动力,靠创新、靠服务、靠质量,而不是仅仅靠“抠门”来维持增长。

2025年的迷雾:盈利上修能否支撑港股的未来?

科技股的野望:新一轮投入周期,还是空中楼阁?

展望2025年,市场对港股盈利的预期有所上修,尤其是科技股,被寄予厚望。半导体、汽车及零部件、生物科技、科技硬件等板块,预计将迎来高增长。年初以来,汽车和科技硬件的盈利预期已经被上调,这似乎预示着新一轮科技浪潮即将到来。

但仔细想想,这种乐观预期,有多少是建立在现实基础上的?科技股的高增长,固然有短期成本优化带来的降本增效因素,但也可能隐含着长期竞争力提升的信号。问题是,技术突破难以预测,商业化验证又存在滞后性,业绩具体落地的时间和程度,都存在很大的不确定性。

对于港股科技股公司,尤其是互联网大厂来说,经过两年的降本增效,改善利润后,终于开始关注到行业变革的新方向,准备进入新一轮投入周期。这当然是好事,但问题是,新一轮投入能否带来预期的回报?会不会重蹈过去盲目扩张的覆辙?

传统板块的困局:政策的春风何时吹来?

与科技股的乐观预期相比,传统板块的处境就显得有些尴尬了。2024年业绩表现平淡,2025年的盈利修复,更多取决于基本面和政策面的改善程度。

在科技短期无法改变整体宏观去杠杆和收缩问题,并带动全要素生产率大幅修复的情况下,传统板块的盈利修复,需要宏观总量政策的配合,尤其是大幅度的财政刺激和货币宽松。

问题是,现在政府似乎对大规模刺激政策有所顾虑,担心会引发通货膨胀和资产泡沫。那么,传统板块的春天,到底什么时候才能到来?

财政赤字的警示:政策发力,还是按兵不动?

年初以来,房地产和资本市场有所活跃,这可能会让政府觉得,暂时不需要加大刺激力度。但实际上,今年1-2月广义财政赤字同比仅小幅改善,这说明财政政策仍然相对谨慎。

未来的政策走向,还需要观察。4月份的政治局会议,可能会释放一些信号。财政支出的速度,也值得关注。毕竟,财政支出往往领先经济一个季度左右。

所以说,2025年港股的走向,很大程度上取决于政策的力度和速度。如果政策给力,港股或许能迎来一波新的上涨;但如果政策力度不足,或者进展缓慢,港股可能仍然会在低位徘徊。

估值的拷问:港股的价值几何?

中美科技股的对比:谁在虚张声势?谁在脚踏实地?

DeepSeek 引发的科技板块重估,使得“含科量”高的港股备受关注。但当情绪充分释放,估值修复到合理位置后,市场的焦点自然会转移到盈利能力上。那么,港股的估值,到底有没有被高估呢?

我们可以对比一下中美科技股。不得不承认,目前中国科技龙头的盈利能力,相比美国科技龙头,仍然比较薄弱。虽然中国科技龙头市值占全部港股的比例(27.1%),已经超过了美国科技龙头市值占美股的比例(25.3%),但中国科技龙头净利润占比(18.2%),却低于美国科技龙头净利润占比(20.8%)。

如果假设美国科技股的整体动态市盈率(26.3x)与其ROE预期(33.9%)基本匹配,那么中国科技股的整体动态市盈率(16.2x)甚至可能相对其ROE预期(17.1%)略有高估。

当然,估值是相对的。如果考虑到中国科技股的成长性,或许现在的估值也并不算离谱。但问题是,这种成长性,到底能持续多久?

新兴市场的镜子:港股的估值是合理,还是廉价?

我们还可以把港股放到新兴市场的大背景下进行比较。目前,MSCI中国指数的动态市盈率(11.5x),略低于MSCI新兴市场指数的动态市盈率(12.3x)。但需要注意的是,MSCI新兴市场指数的高估值,很大程度上是受到印度和中国台湾的支撑,这两个地区的科技股,都享有较高的估值溢价。

如果综合考虑盈利能力和盈利增速,MSCI中国指数的估值,基本上与其基本面相匹配。也就是说,港股的估值,既不算特别便宜,也不算特别贵。

但问题是,这种“基本匹配”的状态,能维持多久?如果未来盈利增速不及预期,或者市场情绪发生逆转,港股的估值,很可能会面临下调的风险。

港股的生存法则:在癫狂与低迷之间寻找平衡

恒指的上限:26000点是天花板,还是新的起点?

综合以上分析,结构性行情仍将是港股的主旋律,其中“含科”量高的板块依然是重点关注对象。至于恒生指数的空间,我仍然维持之前23000-24000点的中枢判断。

不过,近期盈利上调确实带来了一些增量支撑,这可以为市场情绪波动提供缓冲。也就是说,恒生指数在当前点位,可以承受风险溢价的一定上行。

乐观情况下,如果科技股的风险溢价进一步回落至2021年初的水平,恒生指数或许能达到26000点,这比我之前的预期更高。但要想打开更大的上升空间,还需要盈利的进一步兑现。

成本与仓位的博弈:你是猎人,还是猎物?

之前我就说过,在恒生指数23000-24000点去追高,性价比不高。如果你不愿意降低仓位,也可以考虑适度调整仓位到红利风格,但科技仍然是主线,可以等待合适的时机和催化剂,再切换回来,实现波动的对冲。

对于投资者来说,最重要的无非是成本与仓位。由于对未来的假设和预期见仁见智,所以本质上是用不同的成本去博弈自己相信的预期。如果你的持仓成本很低,短期的波动完全不足为虑,可以扛过去。但如果你的成本是最近一个月才加进去的,那局面就会变得被动。

市场的新常态:底部抬升,但预期透支

2024年初以来,港股市场出现了一些积极变化:首先,有了“托底”,体现在底部不断抬升,例如年初的反弹、五一地产政策放松后的反弹、“924”行情,以及本轮科技行情。这说明政策是有效的。其次,有了“主线”,体现在科技行情。在本轮DeepSeek之前,各行业轮番轮动,除了避险主导的红利,几乎无法凝聚资金共识。

与2021-2023年既无托底也无主线的走势相比,现在的港股市场,已经有了明显改善。但市场时不时预期舞台会整体升得更高,这可能有些过于亢奋。

所以,应对这种底部不断抬升,但预期又容易亢奋透支的市场,最好的策略就是:低迷时积极介入,亢奋时适度获利。如果你不愿意降低仓位,可以选择在风格上做平衡,例如先从科技向红利切换,等调整合适后再切回来。

潜藏的风险与催化剂:关税、业绩与政策

业绩高峰期的隐忧:龙头股的获利了结潮?

三月底四月初是业绩披露的高峰期,投资者需要密切关注龙头股的业绩表现。但同时也要警惕,在业绩公布后,可能会出现获利了结的需求。毕竟,前期涨幅过大,不少投资者已经赚得盆满钵满,落袋为安的诱惑力是很大的。

因此,在业绩高峰期,投资者需要保持谨慎,不要盲目追高,以免成为被收割的对象。

特朗普的关税大棒:美股承压,还是港股遭殃?

4月2日是一个关键的时间节点,因为特朗普政府可能会宣布新的关税政策。自从特朗普上任以来,关税政策一直是他手中的一张王牌,但他真正落地的,只有对中国加征的20%关税、部分钢铝关税,以及最近宣布的对进口汽车和某些零部件征收的25%关税。

如果特朗普政府选择对华关税激进抬升,尤其是只针对中国加征关税,那么港股市场可能会面临较大的波动。毕竟,香港与中国经济联系紧密,一旦中美贸易关系恶化,香港必然会受到牵连。

但如果特朗普政府依然四面树敌,对所有国家都加征关税,那么美股可能会承压,中国市场反而可能成为避风港。

国内政策的抉择:宽松加码,还是稳字当头?

年初以来,房地产和资本市场有所活跃,这让市场担心,政府可能会放缓刺激政策的步伐。而4月份的政治局会议,将是观察政策走向的重要窗口。

如果政府选择继续加大刺激力度,例如推出更多财政支出计划,或者进一步放松货币政策,那么港股市场有望迎来新一轮上涨。但如果政府选择稳字当头,维持现有的政策力度,那么港股市场可能仍将在低位徘徊。

总而言之,未来的港股市场,充满了不确定性。投资者需要密切关注各种风险与催化剂,保持冷静和理性,才能在波动的市场中,找到属于自己的机会。